La pasada semana los mercados de renta variable internacional se vieron penalizados por los temores de los inversores a que la recuperación económica se vea comprometida por nuevas restricciones, debido a la segunda ola de la pandemia. Se impusieron las ventas, especialmente en Europa. En el viejo continente la semana se saldó con una caída del 4,47% en el EuroStoxx 50. El IBEX retrocedió hasta su nivel más bajo desde mayo, con una caída semanal del 4,35%. Al otro lado del charco, el repunte del viernes les permitió maquillar el resultado semanal. El S&P 500 cedió solo un 0,63% en la semana y el tecnológico Nasdaq 100 un 1,1%. Los beneficiados de estas tensiones en la renta variable fueron los mercados de deuda, en los que con carácter general se redujo la rentabilidad exigida a los bonos.

Las incertidumbres que nos esperaban en otoño, bien conocidas por todos, están tomando un tono plomizo, como los cielos esta época del año. La segunda ola de la Covid-19 parece habernos sorprendido antes de lo previsto y las elecciones estadounidenses parece que pueden desembocar en una transición poco amistosa. Dicen que también el otoño influye en el ánimo, es lo que se llama la astenia otoñal. Probablemente un poco de esta astenia otoñal también esté afectando a los inversores los últimos días.

No se trata de menospreciar el impacto económico que puede tener la segunda ola de la Covid-19, pero su llegada estaba prevista desde el principio de la pandemia. Cuando en agosto repuntaba el S&P 500 un 13%, los rebrotes ya anticipaban la llegada de una segunda ola. Sin embargo, ahora pesa más en el ánimo de los inversores. ¿Será la astenia otoñal?

En los mercados sigue existiendo valor a largo plazo y la llegada de una vacuna puede beneficiar a compañías y sectores que ahora están más deprimidos. No estoy haciendo terapia para combatir la astenia otoñal, sino definiendo un entorno que tiene muchas probabilidades de hacerse realidad.

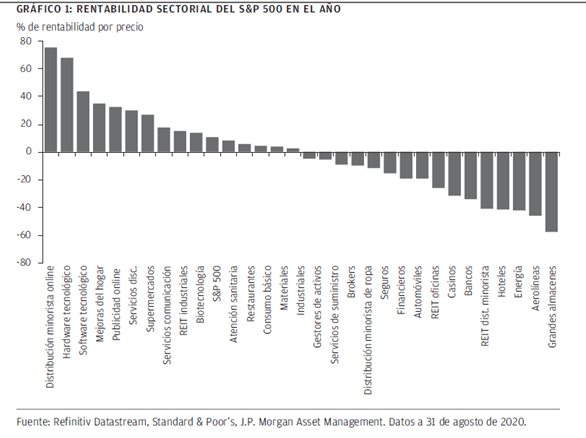

En la pandemia, los valores tecnológicos han sido los principales beneficiados. Centrándonos en el S&P 500, el hecho de quedarse más tiempo en casa ha beneficiado a sector minorista online, que ha subido más de un 75% en lo que va de año, y ha penalizado a los grandes almacenes que caen un 58%. Otros sectores penalizados por la pandemia han sido los valores de energía, debido a una menor demanda que ha hecho caer al petróleo y el sector financiero, debido a la perspectiva de un largo periodo de tipos bajos (Ver gráfico de J.P.Morgan). Pero la vacuna puede cambiar este tablero de juego. Podemos volver a la verdadera normalidad y estos sectores penalizados pueden volver a ser generadores de rentabilidad. La dificultad viene en definir cuándo vamos a tener una vacuna. Es por esto que el posicionamiento en estos sectores de oportunidad es recomendable para el inversor de largo plazo.

A pesar de que algunos mercados, como el estadunidense, parezcan caros por su PER (23 veces), no debemos olvidar que está media esta inflada por las compañías de crecimiento (tecnológicas) y que hay compañías en este mercado que todavía están baratas. Se trata de seleccionar aquellas compañías a precios razonables que puedan estar beneficiadas por el nuevo entorno post vacuna. En estas compañías baratas podemos incluir a las financieras. Especialmente aquellas cuya orientación de negocio no sea muy dependiente de los tipos de interés, como las que centran su actividad en la gestión de patrimonios.

Aunque ya traté, en un análisis a principio de septiembre, sobre la conveniencia de realizar una rotación sectorial y de compañías en la cartera, creo que es conveniente enfatizar sobre este consejo en momentos como este en el que la incertidumbre y la astenia amenazan con quebrar la confianza y nublar la visión de largo plazo que debe tener el inversor. Siguen existiendo generadores de valor y oportunidades para el inversor de largo plazo.

A corto plazo y poniendo la vista en la semana entrante, no cabe esperar cambios en el comportamiento de los mercados, excepto que llegase la noticia sobre un acuerdo entre republicanos y demócratas, en Estados Unidos, sobre el paquete de estímulo fiscal. Esto impulsaría temporalmente las bolsas. Mientras, la evolución de la segunda ola de la Covid-19 seguirá marcando el comportamiento de los mercados.

Cuente con los asesores de Banca Patrimonial de Bankoa CA para una mejor orientación y posicionamiento de sus inversiones a largo plazo. Nuestros asesores le recomendarán la mejor inversión adaptada a su perfil de riesgo y orientada a generar valor, incluso en entornos de incertidumbre como el actual.

CITAS ECONONÓMICAS DE LA SEMANA

Lunes: Comparecencia de Lagarde, presidenta del BCE.

Martes: Confianza de empresas y consumidores de la zona euro. IPC de España, Alemania y Japón.

Miércoles: PMI manufactureros y no manufactureros de China. IPC de la zona euro. Desempleo en Alemania.

Jueves: PMI manufacturero de la zona euro. El Tesoro español subasta bonos a 3 y 5 años y obligaciones a 10. Nuevas peticiones de subsidio de desempleo en EE.UU.

Viernes: Desempleo en España. IPC de la zona Euro. Desempleo en EE.UU.