- La semana pasada los mercados europeos cerraron nuevamente con una corrección por toma de beneficios al final de la semana tras repuntar con fuerza al principio de la misma. De esta forma el EuroStoxx 50 retrocede ligeramente en la semana un 0,14 % y el IBEX se deja un 0,49 %. Mientras tanto, en Estados Unidos continúa la imparable ruptura de techos sin correcciones significativas, así el S&P 500 avanza un 0,69% en la semana y el industriales de Dow Jones un 0,96 % en su afán de alcanzar los 21.000 puntos. El dólar se revalorizó esta pasada semana, cambiándose el Euro a 1,0561 $. En el ámbito de la deuda, esta semana hemos visto como la deuda periférica pierde interés respecto a la deuda alemana, aumentando a máximos desde el referéndum del Brexit, en junio de 2016, la prima de riesgo española. Así, la rentabilidad exigida a la deuda española a 10 años cerro la semana en el 1,74 % mientras que al Bund alemán se le exigía solo el 0,18 %. El petróleo repunta ligeramente hasta los 56,31 $ el crudo Brent.

- La semana en la que entramos podemos volver a ver rebotes de las bolsas europeas ayudadas por los datos de inflación que se publicaran a partir del miércoles y por el buen tono de las bolsa estadounidense que recibirá positivamente los detalles, acerca de las promesas de reformas fiscales, desregulación y gasto publico que Donald Trump presentará el próximo martes en el congreso de EE.UU.

- Sin embargo esperamos mal comportamiento de la Deuda y la Renta Fija debido a esos datos de inflación Europea que se espera en niveles ya del 2 % para el interanual del mes de Febrero. Esto tensionará temporalmente la rentabilidad exigida a la Deuda Publica cayendo las valoraciones de los Bonos en los próximos meses. Aunque es previsible que a lo largo del año esta situación se ajuste debido a que el dato de inflación descienda. Actualmente viene muy afectada por el precio del petróleo y por los alimentos, siendo la inflación subyacente de solo el 0,9 %, que será la que marque los niveles de inflación futuros.

- Un mayor posicionamiento en renta variable y menos en renta fija, respetando nuestro perfil de inversor, debe ser la estrategia para esta semana y también para el resto del año, si mantenemos una visión de medio y largo plazo. Además, deberíamos aprovechar las correcciones y eventos distorsionadores (políticos, etc..) para la toma de posiciones.

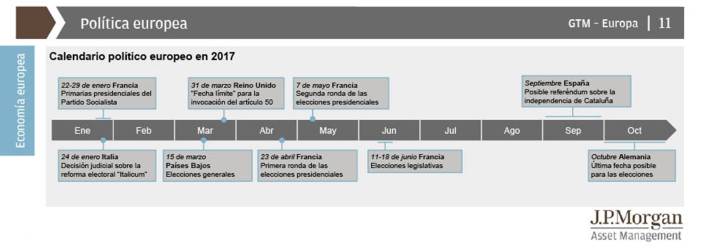

- En la semana que entramos podemos destacar como eventos macro los siguientes: el lunes se publicarán los pedidos de bienes duraderos. El martes prestaremos mucha atención a la comparecencia de Donald Trump en el congreso de EE.UU. donde dará a conocer los detalles sobre las promesas electorales de reformas fiscales, desregulación y gasto público. Además en Estados Unidos se publicarán datos de la confianza de los consumidores y su PIB del 4º trimestre. El miércoles tendremos datos de IPC y desempleo de Alemania y PMI manufacturero de China. El jueves el comentado dato de inflación de la zona Euro y el viernes estaremos atentos a las declaraciones que realizará la presidenta de la FED Janet Yellen .

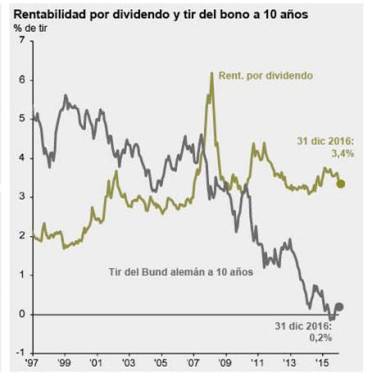

siones lo que buscan es rentabilidad y a pesar de los vaivenes políticos, el activo que nos puede aportar rentabilidad en estos momentos es la renta variable. Los resultados empresariales europeos en crecimiento y un dividendo medio por acción en Europa del 3,4 % contra unos bonos deprimidos (ver gráfico), serán lo suficientemente atractivos para que el capital termine tomando posiciones en los mercados de renta variable europea.

siones lo que buscan es rentabilidad y a pesar de los vaivenes políticos, el activo que nos puede aportar rentabilidad en estos momentos es la renta variable. Los resultados empresariales europeos en crecimiento y un dividendo medio por acción en Europa del 3,4 % contra unos bonos deprimidos (ver gráfico), serán lo suficientemente atractivos para que el capital termine tomando posiciones en los mercados de renta variable europea.