La reunión de tipos del Comité Federal del Mercado Abierto (FOMC) de la Reserva Federal de EE.UU.de la semana pasada, representó el principio del fin del ciclo de subidas de tipos de interés en el país norteamericano. Probablemente también para el resto de las economías mundiales.La falta de confianza que ha sobrevolado sobre el sector financiero estos últimos 15 días, ha sido suficiente para dar un giró radical en el mensaje de las autoridades monetarias. De Hawkish en invierno a Dovish en primavera, haciendo bueno el refrán “La primavera la sangre altera”.

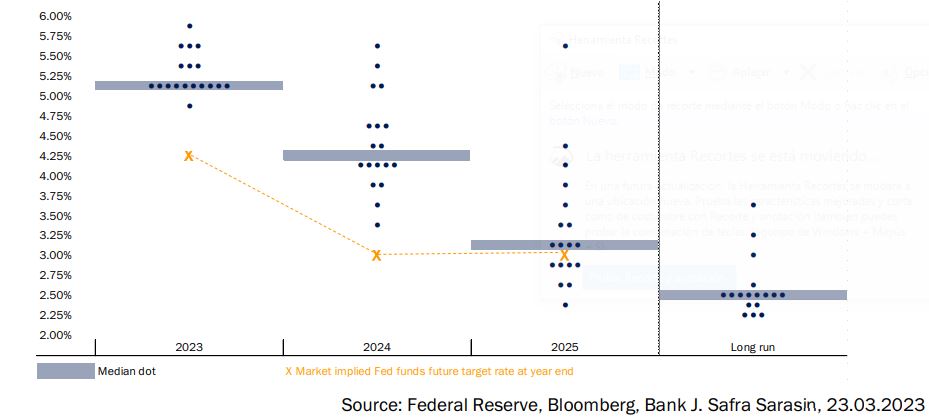

Es un cambio de postura forzada por las circunstancias, porque los miembros de la Fed realmente piensan que la inflación todavía tardará tres años en llegar a su objetivo, según representan sus proyecciones de tipos en el diagrama de puntos, y no esperan recortes de tipos hasta el próximo año. Sin embargo, el mercado está interpretando que la Fed se verá obligada a reducir tipos este mismo año. (Ver figura más abajo). Con la tensión sobre el sistema bancario de estas semanas para el mercado las probabilidades de un aterrizaje duro para la economía han aumentado considerablemente. Los bancos van a ser más duros en la concesión de créditos, el coste del crédito se incrementará y esto impactará en los resultados empresariales y finalmente en el crecimiento económico. Esto llevará a una reducción drástica de la inflación y a un giro en la política de tipos de los bancos centrales.

Este principio de año hemos visto cómo ha mejorado, a nivel global, los índices de actividad PMIs, ayudados por la vuelta de la reapertura en China. Esto ha dado razones a los bancos centrales para presentarse como más agresivos y ha ayudado a impulsar las bolsas. El S&P 500 acumula un 3,42% de rentabilidad en lo que va de año y el tecnológico Nasdaq 100, al calor de la cercanía del final de las subidas de tipos, se apunta un 16,7% en lo que va de año. Pero estamos viendo cómo este entorno está empeorando y los índices de actividad pueden cambiar de tendencia, según las condiciones de financiación se hagan más difíciles.

Nos enfrentamos a dos posibles realidades, la que presentan los bancos centrales, algo desenfocada estas últimas semanas, y la que predice el mercado. Ambas realidades no son muy favorables para las bolsas. La previsión de bancos centrales retrasan la relajación de las condiciones crediticias al próximo año y la previsión del mercado adelanta un aterrizaje duro, con una recesión de suficiente calado como para que los bancos centrales tengan que cambiar de estrategia a lo largo de este mismo año. Dos posiciones que por ahora mantienen un frágil equilibrio y que mantienen los índices laterales, pero con la volatilidad al alza.

Por lo tanto, conviene cautela con la renta variable, porque no tenemos una evaluación clara de sus valoraciones, dada la incertidumbre económica y monetaria a la que nos enfrentamos. Las valoración de una acción se determinan por la actualización de sus resultados futuros. En esa actualización, en el numerador aparecen los beneficios futuros de la compañía y en el denominador el tipo de interés, normalmente del activo sin riesgo, pues bien no tenemos fundamentos hoy en día para poder predecir ninguno de los dos. No sabemos el impacto en los resultados de las compañías de una eventual recesión, cuya profundidad es una incertidumbre y no sabemos cómo van a actuar, o se van a ver obligados actuar, los bancos centrales en los próximos meses con el tipo de interés.

En el lado opuesto nos encontramos con el universo de la renta fija, incluida la deuda corporativa financiera, que la volatilidad de las últimas semanas ha castigado. El fin de la subida de tipos, la posible bajada antes de final de año, y el respaldo de liquidez que han verbalizado los bancos centrales a las entidades financieras, la hacen muy atractiva en estos momentos y con unas altas expectativas de rentabilidad.

La semana en la que entramos conoceremos datos de inflación en la eurozona. Vamos a ver como la inflación anualizada remite considerablemente, debido a que marzo de 2022 fue el mes de mayor impacto de la inflación debido a la guerra de Ucrania. La comparativa hará que en términos anualizados la inflación caiga drásticamente respecto a la del mes de febrero. Esto puede animar a los mercados, que seguirán tensos porque persistirán las dudas sobre las entidades financieras.