Dejamos atrás la semana de la FED con unos mercados de renta variable en un tono general positivo, con subidas en Europa y en EE.UU., aunque en este caso algo más plano. Tras la esperada volatilidad que se vivió en el dólar, unos fuertes datos macro europeos a final de semana, hacen que termine el par Euro/Dólar en los mismos niveles que la semana anterior. Cambiándose el Euro en 1,195 dólares. Ligero repunte de las rentabilidades exigidas a los bonos, la deuda española a 10 cerro en 1,646 % y el Bund alemán en 0,449%. El viernes de esta semana es probable que S&P eleve el rating de la deuda española de BBB+ a A. Deberemos estar atentos a su efecto en la rentabilidad del bono. El petróleo mantiene su fortaleza por encima del 56 $ el Brent.

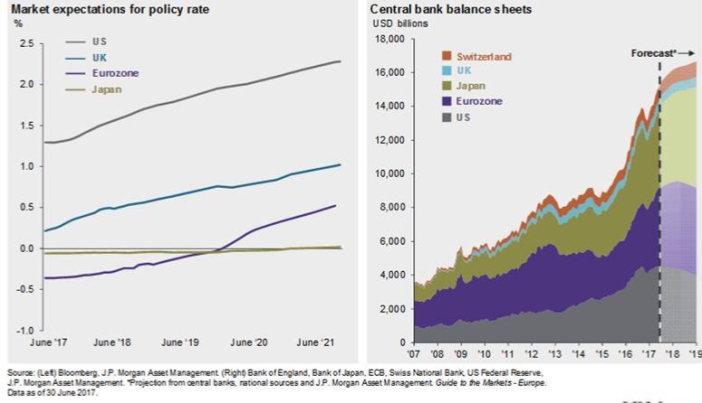

El anuncio de la FED de la mayor retirada de estímulos de su historia, en la que se ha dado en llamar ya “LA GRAN RETIRADA”, va a suponer la retirada de circulación de gran cantidad de dólares. La normalización monetaria supone que la FED se deshará de gran parte de la deuda que atesora actualmente en su balance, en torno a 4,5 billones de dólares que contrasta con los poco más de 800.000 millones de dólares que poseía antes del ambicioso programa de estímulos iniciado en 2008 en la llamada “relajación cuantitativa”. Esto junto a la subida de tipos anunciada para diciembre supone una clara confianza en el progreso de la economía americana que ahora deberá mantenerse por si sola.

Por lo tanto continuamos con políticas monetarias divergentes en las dos grandes economías del mundo. El Banco Central Europeo, y a pesar de los comentarios para la normalización monetaria de su presidente, va a continuar estimulando la economía hasta por lo menos 2019. Aunque los datos económicos europeos se están fortaleciendo, se necesitará una mayor consolidación para dejar que la economía europea se mantenga por si sola.

Todo esto nos debe llevar a dos conclusiones: La primera es que las principales economías mundiales están fuertes y en ciclos expansivos. Esto supone un gran soporte para los mercados de renta variable y apuntan a que vamos a tener un buen periodo de mercados al alza, especialmente en Europa. La segunda es que la debilidad del dólar puede haber tocado fondo. Las masas monetarias y las políticas de tipo de interés a corto plazo favorecen una revalorización del dólar. Solo la inconcreción del BCE está alentando otra situación.

Si las tensiones geopolíticas no aumentan su escalada podemos vivir el tradicional rally de final de año en los mercados. Esta semana es crucial ya que se espera la presentación en el congreso por parte de la administración Trump de un borrador de las esperadas medidas fiscales que pueden ser el impulso esperado.

También esta semana conoceremos los datos de inflación del mes de septiembre de España y de la Eurozona que se publican el jueves y el viernes respectivamente. Se espera un IPC anualizado del 1,8 % en España y del 1,6 % en Europa. Tendremos nuevamente intervenciones de los presidentes del BCE y de la FED en distintas comparecencias. El lunes Mario Draghi comparece ante el parlamento europeo y el viernes lo hará en Londres. El resto de datos macro que se conocerán esta semana y que se esperan en tono positivo como es el IFO alemán que se conocerá el lunes, las ventas de casas en EE.UU. el martes.