Damos paso a la semana que se ha convertido en la cita de referencia del consumo a nivel mundial. La relevancia de los números negros que alcanzaran muchos comercios este próximo viernes, gracias a ofertas y descuentos, adelantaran el comportamiento esperado en el consumo hasta final de año. El Black Friday va a ser, por lo tanto, una referencia que conviene seguir, ya que se me antoja que el índice de consumo va a ser el catalizador hasta final de año del comportamiento de los mercados. Un buen tono del consumo, siendo uno de los principales componentes del PIB de las economías mundiales, puede ayudar a impulsar las estimaciones de crecimiento. El resto de componentes del PIB (gasto público, inversión, inventarios y exportaciones e importaciones) no toca que sorprendan de cara a final de año.

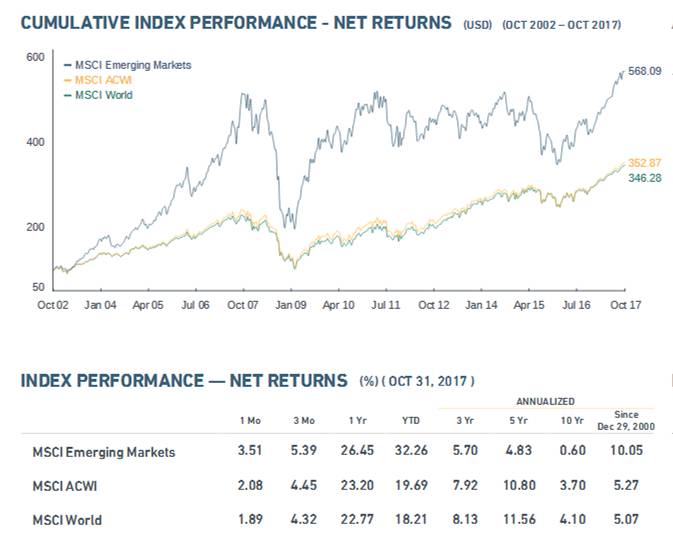

Es de esperar números negros también en los mercados esta semana después de dos semanas de correcciones. Los mercados parecen haber salvado con buenos soportes este periodo de realización de resultados y las valoraciones parecen volver a ser atractivas. La semana pasada se saldo con mayores caídas en Europa que en Estados Unidos, el IBEX cedió un 0,82%, salvando los 10.000 puntos, y el EuroStoxx 50 perdió un 1,29% en la semana. Al otro lado del charco, ligeramente a la baja, el S&P 500 dejándose un 0,13% y el Dow Jones un 0,27 %. La renta fija Europea estable, como viene siendo habitual, se redujo un poco la rentabilidad exigida a la deuda respecto a la semana anterior. La rentabilidad de la deuda española a 10 años cerró en el 1,556% y el Bund alemán en el 0,365%.

En el terreno de la divisas volvimos a vivir un fortalecimiento del Euro respecto a dólar y al resto de divisas. El Euro cerró la semana en 1,1791 dólares. Los buenos datos de la economía Europea liderada por Alemania fortalecen nuestra divisa local. Mientras, el dólar pierde terreno, a pesar de la prevista subida de tipos por parte del la FED para el mes de diciembre, debido al retraso de las medidas fiscales prometidas por la administración Trump. Como ya he comentado en otras ocasiones creo que debemos ligar la cotización del billete verde con el timing de implantación de estas medidas fiscales incluso por delante del timing de subidas de tipos y normalización monetaria que va llevar a cabo de la FED.

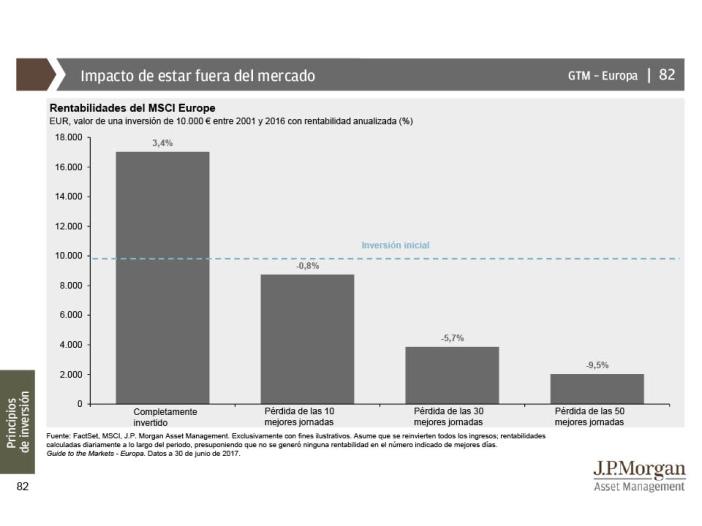

La corrección de las últimas semanas no debe llevarnos a tomar decisiones precipitadas. El inversor a largo plazo debe mantener la vista puesta en su horizonte temporal y no tomar decisiones intentando adelantar el comportamiento del mercado a corto plazo. El perderse buenos días de mercado, por decisiones precipitadas, puede suponer una merma importante en nuestra inversión en el largo plazo. Como ejemplo el gráfico adjunto elaborado por JP Morgan que demuestra la importancia de mantenerse invertidos.

Esta semana como citas económicas destacadas, a parte del Black Friday, tenemos el lunes declaraciones de Mario Draghi. El martes se publicarán las ventas de viviendas de 2º mano en USA. El miércoles se conocerán las actas de la última reunión de la FED y hablará Janet Yellen. El jueves las actas del BCE, el PIB de Alemania, y los PMI manufactureros y de servicios de la zona Euro que se mantendrán altos. Y el viernes se publicará el índice IFO de confianza empresarial en Alemania que repetirá en 116, los niveles más altos de los últimos años.