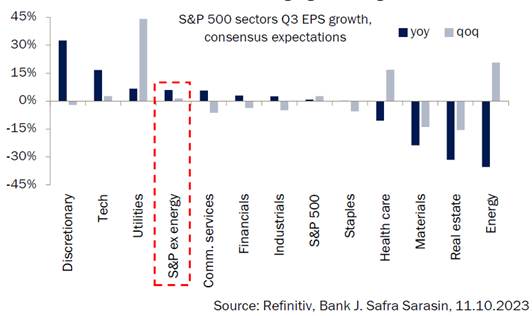

La campaña de publicación de resultados está siendo buena, pero no excelente. Más floja en Europa y superando las expectativas en EE.UU. En el país norteamericano está siendo el primer trimestre desde el segundo trimestre de 2022 en el que crecen los beneficios por acción en términos interanuales. Después de que el 35% de las empresas hayan presentado sus cuentas, el crecimiento del BPA se sitúa en un 1,3% interanual. Si continúa el ritmo con las compañías que restan por publicar, los beneficios del S&P 500 pueden terminar en un incremento interanual del 5%.

Sin embargo, estos buenos datos de resultados y la macro acompañando no son suficientes para dar impulso al mercado. Al contrario, las bolsas continúan con su goteo a la baja. En esta ocasión ni siquiera está siendo posible un rebote dentro del ciclo bajista. El despertar de los mercados a la realidad está castigando con dureza a los índices, ahora ni unos bancos centrales con mensajes más dovish calman la hemorragia.

Nada que nos debería sorprender, como ya he indicado en anteriores artículos, las valoraciones actuales difícilmente se van a justificar con los resultados empresariales en un entorno de fin de ciclo de subidas de tipos. Ni siquiera se justifican con el incremento de BPA de este trimestre, como hemos visto en la evolución de los índices estas últimas semanas.

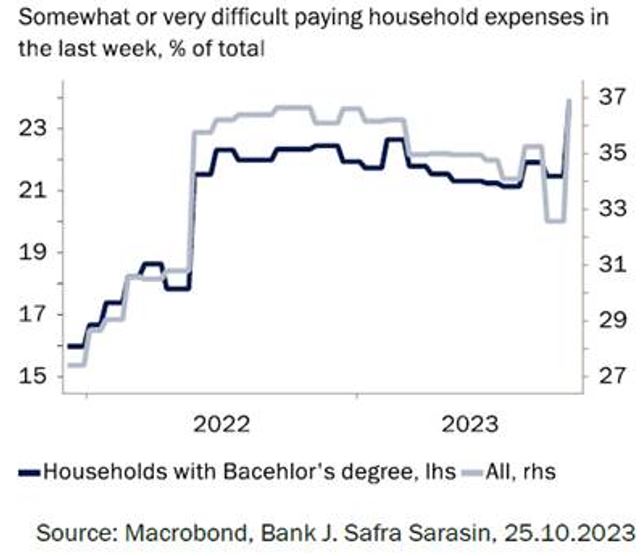

El endurecimiento de las condiciones crediticias empieza a hacer mella en la confianza de los consumidores y ahorradores. En EE.UU se incrementan los hogares que tienen dificultades para llegar a final de mes, tanto en los hogares con estudios superiores, como en los más modestos. (Ver grafica debajo). En Europa el impacto ya es a nivel de crecimiento económico, el cual es ahora la principal preocupación de la presidenta del BCE. El siguiente evento, que ya estamos empezando a percibir, son las dificultades de los estados en cumplir con sus objetivos de déficit y endeudamiento. En Europa preocupa el incremento del diferencial de la deuda Italiana y en EE.UU. las agencias han bajado la calificación de su deuda. No cumple la misma función refugio que antes.

Los ahorradores e inversores empiezan a tomar posiciones de menor duración en sus activos que hace incrementar la rentabilidad exigida a la deuda a largo plazo, lo que denota una previsión de necesidades de liquidez a corto y medio plazo. Necesidades o quizás prevención por el entorno económico que nos podamos encontrar el próximo año. La fábula de la cigarra y la hormiga está bien presente en la mayoría de las generaciones actuales que ya han vivido anteriores crisis. La remuneración del corto plazo es suficientemente alta como para que compense tomar riesgo a largo.

Los bancos centrales deberían enfocarse en el crecimiento, su mensaje denota que el trabajo para contener la inflación puede estar ya hecho y además el comportamiento de las TIRes de los bonos les está ayudando en su labor. Esta semana la FED mantendrá los tipos inalterados apoyándose en este mensaje. Pero, por ahora no transmiten el mensaje que quiere escuchar el mercado y dejan sus próximos movimientos en dependencia de los datos. Tendría que romperse algo a corto plazo para que cambiase este posicionamiento y girarán la política monetaria focalizándose en el crecimiento como desea el mercado.

En resumen un entorno muy poco favorable para las bolsas donde podemos dar casi por cerrado el año en término de rentabilidades con el 7% en el S&P 500 y el 5,80% en el EuroStoxx 50 actual. Va ser difícil que vivamos en las bolsas un rally de final de año si los bancos centrales mantienen su discurso y dado el creciente interés de los inversores por bonos con altas rentabilidades, eso sí, en duraciones cortas. Tendrá que ser para el año 2024, con las posibles bajadas de tipos y con valoraciones ya más ajustadas, cuando las bolsas vuelvan a generar interés.