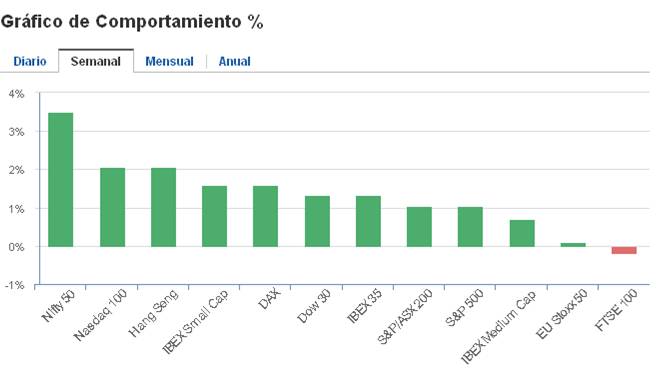

- Como esperábamos y con apoyo en los resultados empresariales, la pasada semana se retomó el tono positivo en los mercados de renta variable. El IBEX cerró por encima de los 9.500 puntos, avanzando un 1,32 % en la semana. El EuroStoxx, tras la recogida de beneficios del viernes, avanzó solo un 0,12%. Sin embargo al otro lado del charco las bolsas estadounidenses, rodeadas de las primeras medidas de su nuevo presidente, marcaron récords, superando el Dow Jones los 20.000 puntos y subiendo un 1,34% en la semana. El S&P 500 por su parte también avanzó un 1,03%. El dólar sufrió un castigo a final de la semana tras los resultados débiles del PIB norteamericano perdió terreno con las principales monedas y el euro cerró al borde del 1,07 $. El petróleo repite en los 55,44 $ el barril de Brent. En el mercado de la deuda volvieron las ventas y aumento la rentabilidad de los bonos. Así la rentabilidad de la Deuda a 10 años española cerro la semana en el 1,621% y el Bund alemán en 0,463 %.

- Hemos asistido a un frenesí de firmas de decretos presidenciales desde que Donald Trump se hizo cargo de la administración norteamericana. Todos ellos dirigidos a la aplicación de medidas que rompen con el marco de juego establecido. En otros momentos del ciclo esto hubiera supuesto importantes convulsiones en los mercados. Sin embargo, ahora los efectos duran horas o incluso se dejan sin consideración por parte de los inversores más centrados en aspectos económicos puramente fundamentales. Esto explica el buen comportamiento de la pasada semana y nos afianza en nuestra creencia de la existencia de un buen fondo del mercado.

- Entramos en una semana con protagonismo de los bancos centrales y en la que los mercados chinos permanecerán cerrados hasta el viernes por la celebración de su nuevo año lunar. “El año del Gallo de Fuego” que traerá suerte a los más trabajadores y que madrugan con el canto del gallo. Cierto es que con esas cualidades creo que no es necesario que sea el año del gallo de fuego para triunfar. Pero, si esta celebración sirve para recordarlo y para que nos apliquemos con más asiduidad en ellas, bien venido sea.

- Para esta semana, cargada de datos macro y de la publicación de resultados en tono positivo, y con permiso de los bancos centrales, espero una continuación del movimiento alcista iniciado en la pasada. También puede ayudar que se espera un menor protagonismo de Trump y que la busqueda de activos con suficentes espectativas de rentabilidad diregen a los inversores a la bolsa.

- Las citas económicas a las que debemos estar atentos esta semana son principalmente las reuniones de política monetaria del Banco de Japón el martes, de la Reserva Federal el miércoles y el Banco de Inglaterra el jueves. Además se publicaran gran cantidad de datos macro. El lunes conoceremos el IPC alemán y el PIB de España del último trimestre. El martes el PIB y el IPC de la Eurozona y el IPC de España. El miércoles se publican los PMI manufactureros de las principales economías desarrolladas. El jueves se publica el paro de Enero en España y el viernes los PMI de servicios de varias economías. Continuará la cascada de resultados. En España continuaremos con las financieras, publicándose los resultados de Bankia, BBVA, Caixabank y Banco Popular. En Europa de Deutsche Bank y Daimler y en Estados unidos de Exxon, Apple, Facebook y Amazon.

La rentabilidad de la deuda repunto esta pasada semana tras el aumento de la inflación. Así la tasa de deuda española a 10 años cerro en el 1,531 %, 20 puntos básicos más que la semana anterior y el Bund alemán a 10 años repuntó también hasta el 0,299 %. El petróleo cerró en cotas similares a la semana anterior cotizando el barril de Brent a 56,83 $. El Euro ganó algo de terreno al dólar cerrando la semana 1,0533 $.

La rentabilidad de la deuda repunto esta pasada semana tras el aumento de la inflación. Así la tasa de deuda española a 10 años cerro en el 1,531 %, 20 puntos básicos más que la semana anterior y el Bund alemán a 10 años repuntó también hasta el 0,299 %. El petróleo cerró en cotas similares a la semana anterior cotizando el barril de Brent a 56,83 $. El Euro ganó algo de terreno al dólar cerrando la semana 1,0533 $.