La teoría del caos estudia la sensibilidad de aquellos sistemas complejos y dinámicos en los que pequeños cambios pueden generar grandes consecuencias.

La fuerte caída de los mercados de renta variable internacional la semana pasada, principalmente en Wall Street, puede ser vista como una corrección de unos mercados cuyas valoraciones han corrido demasiado este principio de año. Pero las connotaciones de la misma se ajustan más a una señal de alerta ante unos mercados excesivamente confiados de la resiliencia del sistema económico ante una de las mayores subidas de tipos de la historia. Mientras el S&P 500 caía un 4,55%, el dinero corría hacia el activo refugio de la deuda cuyas Tires caían vertiginosamente. El bono americano a 10 años caía de niveles superiores al 4% hasta el 3,70% en pocas horas. La TIR del bono estadounidense a 2 años caía un 10% en el mismo periodo. En Europa sucedió lo mismo en la jornada del viernes.

Las dificultades de un banco de menor dimensión como el SVB (Silicon Valley Bank) que ha generado alarma sobre el sistema bancario de Estados Unidos, no es más que una consecuencia bastante lógica de reducir liquidez y aumentar tipos tan bruscamente en el sistema. Aunque el tamaño del banco y su mercado, principalmente compañías start up y de alto riesgo, no debería generar preocupación sobre la posibilidad de contagio en el sistema bancario estadounidense o global, la teoría del caos debería prevenirnos de que toda acción tiene una reacción, y que subir los tipos a los niveles previstos va a producir pequeños cambios que pueden generar grandes consecuencias.

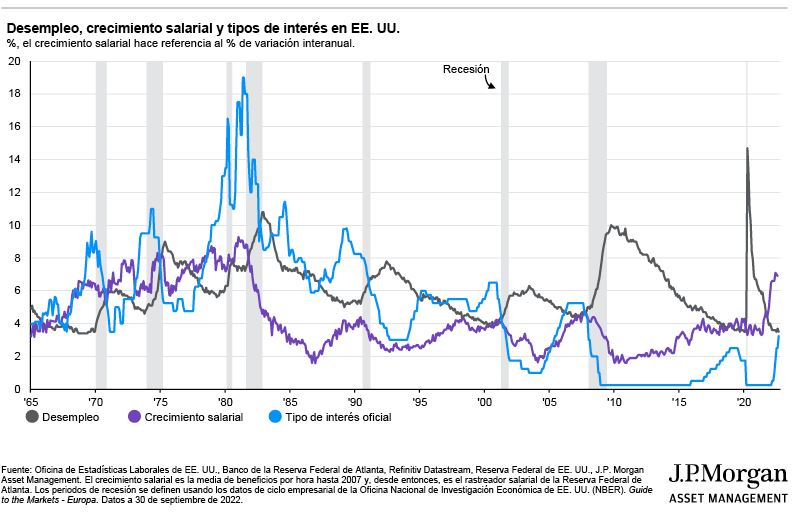

Se habla de resiliencia de la economía de Estados Unidos porque su mercado laboral permanece fuerte y es una referencia para FED para afianzar su política agresiva de tipos, pero hay otras variables microeconómicas que deberían seguir más de cerca y que empiezan a colapsar. No solo me refiero al caso del SVB, sino al consumo de las familias, a la demanda de hipotecas o la venta de viviendas o automóviles. La microeconomía es el cimiento de la economía, las decisiones microeconómicas de los consumidores terminarán impactando en la macroeconomía aunque sea con cierto decalaje, pero de manera inexorable, como predice la teoría del caos.

En EE.UU. ha caído la confianza del consumidor, el índice en febrero se situó en 102,9 frente a los 108 previstos y por debajo del 106 del mes anterior. Las hipotecas han caído un 24,7% en términos intermensuales y un 43,6% en términos interanuales. En Europa el crédito de los hogares y de las empresas se está desplomando, suponiendo ya solo el 0.4% del PIB frente al 1% que suponía en diciembre y el 1,2% de los últimos tres meses. Las solicitudes de préstamos hipotecarios han caído drásticamente y los precios de la viviendas tienden a la baja, amenazando dejar las valoraciones por debajo de la deuda hipotecaria.

El impacto de esta reducción de demanda no tardará en impactar en la cuenta de resultados de las compañías, los cuales se ven presionados por un incremento de los gastos financieros y una demanda a la baja. Esto dibuja un panorama poco halagüeño para las valoraciones de las compañías y aconseja mantenerse lejos de la renta variable en los próximos meses. No deberíamos dejarnos tentar por los cantos de sirena de las correcciones en este tipo de activo, porque el deterioro para los próximos meses es en elementos estructurales que llevará tiempo recuperar.

Las tensiones inflacionistas marcan el paso de los bancos centrales, pero estamos muy cerca de que la inflación no sea la preocupación principal. A pesar de cierto estancamiento en febrero, los próximos meses de marzo, abril, mayo y junio arrojarán una inflación claramente a la baja. La inflación que arrastramos tiene su origen precisamente en estos meses del 2022, tras el inicio de la guerra de Ucrania. En Marzo de 2022 la inflación mensual de la Unión Europea fué del 2,43% y en EE.UU. del 1,34%, es la inflación base que arrastramos y que en la nueva comparativa anual se enjuagara.

Sin tensiones inflacionistas los bancos centrales se presentarán menos agresivos y entonces tendrán una mayor visibilidad del impacto de los tipos altos en la economía. Esto les llevará a terminar el ciclo de subidas de tipos probablemente antes de lo que están transmitiendo.

Es un entorno muy favorable para la deuda y para la renta fija en general. Tanto como activo refugio y por la rentabilidad interna que ofrece actualmente, que nos invita a pensar que en los próximos meses se puede acumular buenos retornos por el efecto mercado. Deuda pública y crédito corporativo de alta calidad debería ser el componente dominante en nuestras carteras. Conviene reducir el peso de la renta variable y del high yield durante los próximos meses porque en estos momentos no compensa el ratio rentabilidad-riesgo en estos activos.

La semana en la que entramos veremos en su posición agresiva del último mes a la presidenta del BCE, Christine Lagarde. El jueves subirá el tipo un 0,50 %, pero si no define la intensidad de las subidas próximas y se ciñe a indicar que van a esperar datos futuros para definirlas, estaremos más cerca de que el final de las subidas se produzca antes del verano. Será señal de que el entorno económico que fundamento en este artículo se encuentra más cerca.