El balance de la pasada semana en las bolsas internacionales fue positivo. Vimos un primer desacople en la evolución de las valoraciones de las acciones y de los bonos, gracias a que los resultados trimestrales que se han publicado hasta ahora mejoran, en general, las expectativas y los profit warning no se generalizan. Como indicaba en mi análisis del pasado 10 de octubre “Buscando una inflexión en la temporada de resultados”, la mejora de las expectativas sobre resultados ha supuesto un punto de inflexión en la correlación positiva entre bolsas y bonos. Mientras el S&P 500 avanzaba un 4,74% en la semana, la TR del bono estadounidense a 10 años llegaba a marcar un máximo de 14 años por encima del 4,30%, aunque al final de la sesión se relajó hasta el 4,21%. En el viejo continente el EuroStoxx 50 se punto un +2,81% en la semana mientras que la TIR del bono alemán a 10 años marcaba máximos de 11 años en el 2,4%.

Aunque las expectativas del mercado están dominadas por las actuaciones de los bancos centrales, la recuperación de las bolsas de la pasada semana puede ser la referencia de un suelo en las valoraciones ante la previsión de una recesión suave, al calor de unas previsiones empresariales no tan negativas como se esperaban.

Podríamos decir, que un primer paso para revertir el mercado bajista, en el que estamos inmersos, puede estar dado. Ahora toca analizar hasta dónde podrían llegar los bancos centrales en su política de tipos, la otra variable que afecta a las valoraciones actuales de los activos.

Acostumbramos a buscar entre líneas en las intervenciones de los miembros de la Fed y del BCE una referencia de hasta dónde pueden llegar. Apreciaciones subjetivas, comentarios indefinidos, esperanzas o mensajes de firmeza, hacen aumentar la volatilidad una semana tras otra. Las Tires de los bonos están ya disparadas, las carteras de bonos y los fondos de renta fija reflejando unas de las mayores pérdidas de la historia en sus valoraciones latentes, y por supuesto, las carteras de bonos que mantienen los bancos centrales en sus balances con pérdidas latentes de algunos billones de dólares en la FED y de algún billón euros en el BCE.

El hecho de que los bancos centrales están estresando el mercado de bonos a este nivel es una referencia de su confianza en el sistema financiero actual. Esta es una lectura que se les está escapando a algunos de esos apocalípticos que vaticinan un crash en el mercado de bonos. Hay que recordar que los principales garantes del sistema financiero son los propios bancos centrales, a pesar de que ahora lo estén utilizando y estresando con un objetivo más importante a largo plazo, como es lograr una estabilidad en el crecimiento económico.

En lugar de buscar las respuesta sobre el techo de tipos al que se va a llegar en los comentarios de los miembros de los bancos centrales, deberíamos analizar cuáles pueden ser las previsiones de la variable que empuja la subida de tipos, que no es otra que la inflación.

La realidad es que los detonantes de la inflación, que se iniciaron hace dos años, actualmente ya no están. Tanto materias primas, fletes y petróleo, están marcando precios a la baja. En el caso de los materiales industriales con precios hasta un 14% más bajos que hace un año. En la inflación de Estados Unidos los productos básicos registraron una inflación del 0% con respecto al mes anterior y algunas categorías como ropa, coches de segunda mano, bienes educativos y transporte están en desinflación. Los servicios y el alojamiento es lo que está manteniendo alto el IPC en EE.UU.

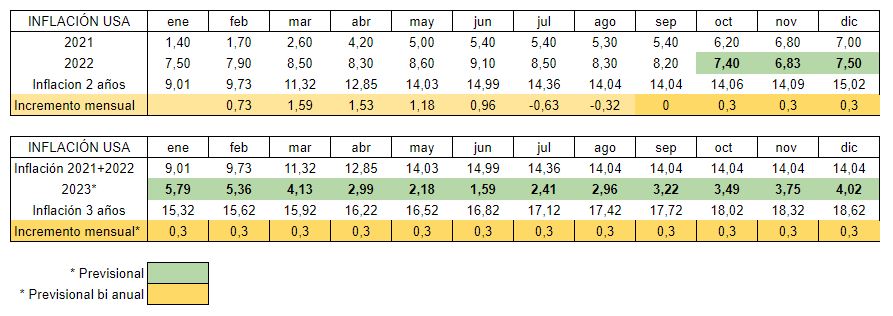

Todo apunta a que estamos cerrando un ciclo inflacionario de dos años y que las medidas tomadas por los bancos centrales de manera coordinada van a conseguir doblegar a la inflación. Si nos centramos en este ciclo en EE.UU., los incrementos mensuales de inflación del bloque de dos años, han estado en negativo en julio y agosto (Ver tabla adjunta). Esto nos dice que puede estar cada vez más cerca el final de la subida de tipos, a pesar de que en las próximas reuniones de los bancos centrales veamos fuertes incrementos.

Han insistido desde la Fed que su objetivo es llegar al tipo de interés neutral, que es aquel en el que la actividad económica agregada se mantiene en su nivel potencial (nivel estimado de producción cuando todos los recursos están empleados a su máxima capacidad), y la inflación se mantiene estable en el nivel objetivo de la autoridad monetaria. Por ahora, suben el interés perjudicando la economía agregada porque la inflación está fuera de su objetivo, pero en cuanto la inflación se estabilice en los niveles objetivos, la

Fed deberá reducir el tipo para potenciar la economía agregada. Pues bien, su objetivo de inflación se puede lograr a mediados del próximo año si se mantiene la tendencia de incremento mensual de inflación en este ciclo bi anual. Como se observa en la tabla adjunta, aplicando un incremento mensual de inflación de un 0,3% en el ciclo de los dos años, un escenario muy por encima del resultado de los últimos meses, en mayo de 2023 la inflación anual se situaría en el entorno al 2%. Si establecemos un incremento mensual del 0,1% del ciclo bianual, la inflación sería del 0,55% a mediados de 2023 (Tabla 2). Para entonces un tipo superior al 4% parezca demasiado alto para poder mantener al máximo el potencial de la economía agregada y las posibilidades de bajada serían reales, incluso en 2023.

La consecuencia de todo esto es que podemos estar ante una gran oportunidad para tomar posiciones en renta fija, porque a los tipos actuales de cotización, la TIR que ofrecen superará con creces la inflación prevista, manteniendo el poder adquisitivo de nuestro capital. Por otro lado, el ajuste del tipo por parte de los bancos centrales puede llegar a su fin a principios del próximo año, beneficiando una revalorización de la renta variable los próximos meses, con permiso de las tensiones geopolíticas.

Esta semana el BCE continuará su normalización de política monetaria subiendo el tipo hasta el 2% en su reunión del próximo jueves. Una subida agresiva que se enmarca en el objetivo de llegar pronto al tipo máximo, por que quizás el BCE está llegando un poco tarde.

Esta subida está ya descontada y salvo alguna sorpresa en la rueda de prensa de su presidente, Christine Lagarde, no será mal recibida por el mercado.