Buen comienzo del año en los mercados mundiales que nos hace recordar el tambien buen inicio de 2017. Este buen comportamiento era previsible tras la ralentización que se produjo a final de 2017 y que apuntaba a que se estaba a la espera del nuevo año para tomar posiciones. En el año 2017 se cumplieron las previsiones optimistas respecto a la renta variable. En los mercados europeos la mayor parte de los avances se produjeron en los primeros 4 meses dejando el resto del año en blanco. Sin embargo los mercados estadounidenses siguieron marcando máximos a lo largo de todo el año, apoyados en la debilidad que experimento su moneda a partir del mes de mayo y en la esperada reforma fiscal de la administración Trump.

El año 2017, en definitiva, fue bueno para la renta variable global especialmente la norte americana y la emergente. El índice MSCI World cerró el año con una revalorización del +22,40 % en dólares. Desgraciadamente para los inversores europeos y como consecuencia de la fortaleza del Euro esta rentabilidad anual del MSCI World se quedó en tan solo un 7,51% en Euros. La Renta Fija en el año 2017 mantuvo cierta estabilidad y si bien la deuda pública de los países desarrollados no aporto mucha rentabilidad, la deuda pública emergente, la deuda corporativa y el High Yield ofrecieron atractivos resultados.

Para este 2018, y a pesar de que deberemos estar atentos nuevamente a los posibles virajes en políticas monetarias, es de esperar un comportamiento de los mercados similar al año anterior. El crecimiento mundial sincronizado, la inflación baja pero con crecimiento gradual, políticas monetarias expansivas en Europa y Japón y unos buenos datos de empleo e índices de confianza, deben tener su reflejo en la valoración de los activos y como consecuencia en las inversiones financieras.

Todo esto nos lleva a pensar que el activo ganador para este 2018 volverá a ser la renta variable. (Por supuesto, cada inversor deberá ajustar la proporción de este activo a lo admitido en su perfil de riesgo). Como posicionamiento geográfico, una vez más, tengo que aconsejar la región Europea ya que en 2017 quedo nuevamente rezagada debido principalmente a la fortaleza del Euro. Precisamente el aspecto de la divisa es el único elemento que puede distorsionar un buen comportamiento de los mercados europeos. Sin embargo los resultados de las bolsas europeas de la semana pasada, con el Euro a un cambio superior a 1,20 dólares, nos hace pensar que la fortaleza de la economía europea no se vera afectada si se mantiene la divisa a estos niveles.

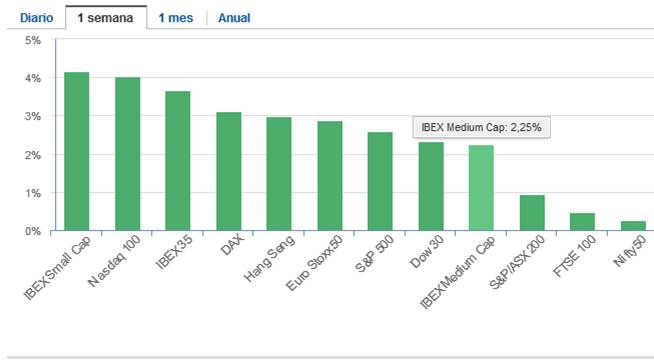

La pasada semana las bolsas europeas han marcado la mejor semana desde el mes de mayo, con revalorizaciones del 3,68 % en el IBEX y del 2,96 % en el EuroStoxx 50.

Este arreón de principio de año nos hace ser optimistas de cara al 2018 y a pesar de que nos estamos encontrando con algunos comentarios que siembran dudas respecto a este nuevo año preferimos ver la botella medio llena.

Para la semana entrante es previsible una recogida de beneficios si bien algunos datos macro positivos que se publicarán en Europa podían ayudar siempre que la valoración del euro se mantienga estable.

Agenda Macro de la Semana

Lunes: El mercado japonés permanecerá cerrado por festivo. Índices de confianza de consumidores y empresas de la zona Euro.

Martes: Desempleo en la Eurozona previsto 8,7 % anterior 8,8 %. Producción Industrial en Alemania.

Miércoles: IPC de China y producción manufacturera en Gran Bretaña.

Jueves: Publicación de las actas del BCE de la reunión de diciembre de política monetaria. No se esperan novedades.

Viernes: Datos de Inflación en España y en Estados Unidos. Ventas minoristas en Estados Unidos.