En los últimos tiempos se está convirtiendo en demasiado habitual tener que incorporar los conflictos geopolíticos como eje de los análisis de mercados. La era de la globalización y de la comunicación nos llevan a acercar y generalizar conflictos localizados en distintos extremos del mundo, esperando con cierta lógica una reacción de los mercados financieros mundiales. Además, la seducción del pesimismo, a las personas nos encanta oír que el mundo se va a pique, obliga a los analistas a tener que transmitir algo de certeza fundamentada sobre lo que puede ocurrir. Si alguien nos dice lo que va a ocurrir, y nos lo creemos, nos permite satisfacer la necesidad del ser humano de tener todo bajo control.

Pues bien, informo que no es mi intención que el conflicto Palestino-Israelí sea el eje de mis proximos análisis porque creo que mis lectores, principalmente inversores, ya han percibido que el mercado siempre se ajusta a las circunstancias y que cada vez está más preparado ante conflictos de esta naturaleza. Esta semana pasada, posterior al estallido del conflicto en Oriente Próximo, los mercados de renta variable han arrojado un resultado plano con pequeños avances en EE.UU. (S&P500 +0.45%) y ligeros retrocesos en Europa (EuroStoxx 50 -0.22%). Incluso el petróleo, habitual fuente de volatilidad ante conflictos bélicos en el oriente próximo, permaneció bastante estable hasta el pasado viernes. Por cierto, ¿recuerdan que continúa la guerra entre Rusia y Ucrania?.

Dejaremos a los expertos en estrategia y politólogos que hagan los análisis sobre la posible evolución de los conflictos y aquí nos centraremos en el análisis fundamental económico que es el que da soporte al comportamiento de los mercados financieros.

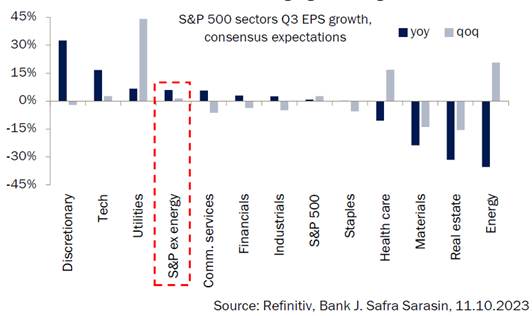

Ha comenzado ya la publicación de resultados del tercer trimestre de las compañías. El consenso espera que este trimestre se vuelva al crecimiento en resultados en términos interanuales. La última vez que se produjo fue en el tercer trimestre de 2022. El consenso apunta a un crecimiento del 0,8% de los beneficios para el S&P 500. Parece que las compañías financieras van a ayudar a cumplir con este pronóstico ya que todavía siguen favorecidas por los tipos de interés altos. El consumo discrecional y las tecnológicas serían los otros dos sectores que impulsarían los beneficios trimestrales.(Ver Fig 1)

De cumplirse o superarse estas previsiones tenemos el terreno abonado para un rebote de los índices en EE.UU., tras el rumbo bajista que iniciaron a finales de julio. Los datos macro son sólidos, el empleo aguanta y las probabilidades de que ya se haya llegado al final del ciclo de subidas de tipos han aumentado esta última semana. Puede ser un buen momento para el trader.

Parece que tendremos oportunidades de negocio de entrada y salida en el corto plazo, pero pensando en el largo plazo todavía la renta variable está cara. Las valoraciones actuales están soportadas en incrementos de beneficios para el 2024 de hasta el 12% en el S&P 500. Se antoja demasiado positivo cuando hay una expectativa de endurecimiento de la concesión de crédito y posible aumento de impagos que acabará con la fiesta de las financieras, principales aportantes del incremento de beneficios en este trimestre. Además los tipos altos durante más tiempo tensan las valoraciones de las carteras de bonos de las entidades bancarias con alto riesgo de que algo se rompa nuevamente, como sucedió el pasado marzo.

Como expliqué en mi anterior artículo “El enfoque de largo es bajista para las bolsas”, con los múltiplos actuales, en un ciclo de subidas de tipos como este, el resultado esperado es un mercado bajista para el próximo año. Aunque no viene mal recordar que es en la fase bajista de las bolsas es en la que se producen las mayores subidas de bolsas en el corto plazo en forma de rebote. A río revuelto ganancia de pescadores, debemos tener la caña preparada. Llega el momento de la táctica “ buy the dip”(literalmente en inglés compra en la caída) y del “sell the rally” (vender en la subida). Aunque se sabe que es una técnica difícil, nos acercamos a un mercado propicio para ello.